تأثیر تنشهای ژئوپلیتیکی خاورمیانه در سال 2026 بر بازارهای جهانی

تحلیل ساختاری و چندلایه از اثر درگیریهای ایران، اسرائیل و آمریکا بر نفت، طلا و انرژی

تا تاریخ 19 مارس 2026، بازارهای مالی جهانی وارد فازی شدهاند که در آن «ریسک ژئوپلیتیکی» دوباره به یکی از متغیرهای اصلی قیمتگذاری داراییها تبدیل شده است.

برخلاف دورههای قبلی که تمرکز بازار بر سیاستهای پولی (مانند نرخ بهره فدرال رزرو) بود، اکنون یک تغییر فاز واضح دیده میشود:

بازار از فاز Monetary Driven → وارد فاز Geopolitical Driven شده است.

تنش میان ایران، اسرائیل و ایالات متحده، صرفاً یک درگیری منطقهای نیست؛ بلکه یک عامل بالقوه برای ایجاد اختلال در یکی از حیاتیترین شریانهای اقتصاد جهانی یعنی «عرضه انرژی» محسوب میشود.

جایگاه خاورمیانه در معادله انرژی جهانی (تحلیل واقعبینانه، نه کلیشهای)

بیشتر تحلیلها اینجا سطحی میمانند. اما نکته اصلی این است:

حدود 30٪ عرضه نفت جهان از خاورمیانه تأمین میشود

اما مهمتر از آن: بیش از 40٪ نفت قابل صادرات (Exportable Oil) از این منطقه عبور میکند

تنگه هرمز بهتنهایی روزانه حدود 17 تا 20 میلیون بشکه نفت را جابهجا میکند

نتیجه کلیدی:

مشکل اصلی «تولید» نیست، بلکه جریان انتقال (Flow Risk) است.

یعنی حتی بدون کاهش تولید، فقط با ایجاد ریسک در مسیر انتقال، بازار وارد شوک میشود.

نفت: بازار واکنش نشان نمیدهد، بازار پیشخور میکند

مکانیزم واقعی افزایش قیمت نفت

اکثر افراد فکر میکنند جنگ = افزایش قیمت

اما در واقعیت:

قیمت نفت تابع "احتمال اختلال" است، نه خود اختلال

در حال حاضر (مارس 2026)، بازار در حال قیمتگذاری این سه ریسک است:

احتمال درگیری مستقیم ایران و آمریکا

ریسک بسته شدن یا محدود شدن تنگه هرمز

آسیب به زیرساختهای انرژی منطقه

این موضوع باعث شکلگیری چیزی به نامGeopolitical Risk Premium یعنی بخشی از قیمت نفت که فقط به خاطر «ترس بازار» اضافه شده، نه واقعیت عرضه.

سناریوهای واقعی بازار نفت

سناریو 1: درگیری کنترلشده (Low Escalation)

قیمت بالا میماند اما انفجاری نمیشود

بازار در محدوده رنج با شیب صعودی حرکت میکند

سناریو 2: اختلال در مسیر انتقال (Hormuz Risk)

جهش سریع و شارپی قیمت

افزایش شدید اسپردها و نوسان

سناریو 3: جنگ گسترده منطقهای

شوک عرضه واقعی

حرکت پارابولیک قیمت نفت

ورود دولتها به بازار برای کنترل قیمت

طلا: رفتار نقدینگی، نه فقط ترس

تحلیل سطحی: «جنگ = طلا بالا»

تحلیل واقعی:

طلا تابع جریان سرمایه است، نه صرفاً بحران

در این شرایط، سه جریان همزمان داریم:

خروج سرمایه از داراییهای ریسکی

افزایش تقاضای بانکهای مرکزی برای ذخایر امن

کاهش اعتماد به ثبات اقتصادی جهانی

نتیجه:

طلا در فاز اولیه بحران رشد سریع دارد

در فاز میانی وارد تثبیت میشود

در صورت طولانی شدن بحران، رشد دوم (Secondary Rally) رخ میدهد

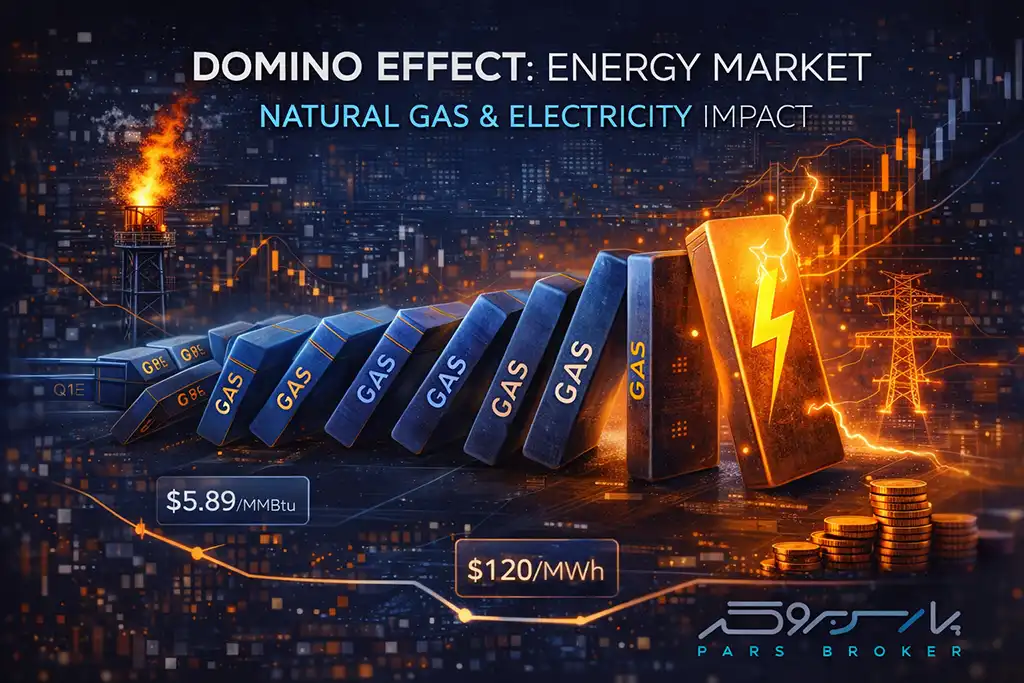

بازار انرژی (گاز و برق): اثر دومینویی که کمتر دیده میشود

بیشتر تمرکز روی نفت است، اما اثر واقعی در اینجاست:

زنجیره اثر:

نفت ↑ → هزینه حملونقل ↑ → هزینه تولید ↑ → قیمت انرژی ↑ → تورم ↑

بهخصوص در اروپا:

وابستگی بالا به واردات انرژی

حساسیت بالا به شوکهای خارجی

محدودیت در منابع جایگزین سریع

نتیجه:

افزایش قیمت گاز طبیعی و برق تقریباً اجتنابناپذیر است اگر تنش ادامهدار شود.

بازارهای مالی: رفتار پول هوشمند

بازار سهام

در فاز اول: کاهش ریسکپذیری → افت شاخصها

در فاز دوم: تفکیک بازار (Energy Stocks ↑ ، Tech ↓)

دلار آمریکا

دلار در این شرایط دو نقش دارد:

Safe Haven

ابزار نقدشوندگی جهانی

در نتیجه:

در کوتاهمدت تقویت میشود، مگر اینکه جنگ مستقیماً اقتصاد آمریکا را درگیر کند.

کریپتو (تحلیل غیرکلیشهای)

کریپتو در این شرایط رفتار ثابت ندارد:

اگر بحران مالی شود → رشد (مثل طلا)

اگر بحران صرفاً ریسک باشد → سقوط همراه بازار

نتیجه:

کریپتو هنوز Safe Haven واقعی نیست، بلکه Asset هیبریدی است.

عامل اصلی حرکت بازار: «درک ریسک»، نه خود جنگ

بازار بر اساس 3 متغیر قیمتگذاری میکند:

1. شدت درگیری (Intensity)

آیا محدود است یا در حال گسترش؟

2. مدت زمان (Duration)

چند روز؟ چند هفته؟ یا چند ماه؟

3. اثر روی عرضه انرژی (Impact on Supply)

مهمترین نکته:

بازار آینده را قیمتگذاری میکند، نه حال را.

جمعبندی نهایی

در تاریخ 19 مارس 2026، بازارها وارد فاز «عدم قطعیت ساختاری» شدهاند.

این یعنی:

نفت به ریسک واکنش نشان میدهد، نه فقط داده واقعی

طلا از جریان سرمایه تغذیه میکند، نه صرفاً ترس

انرژی وارد فاز تورمی میشود

بازارهای مالی در حال بازتنظیم هستند

و مهمتر از همه:

در این شرایط، برنده کسی نیست که خبر را زودتر ببیند؛ برنده کسی است که سناریو را درست بفهمد.